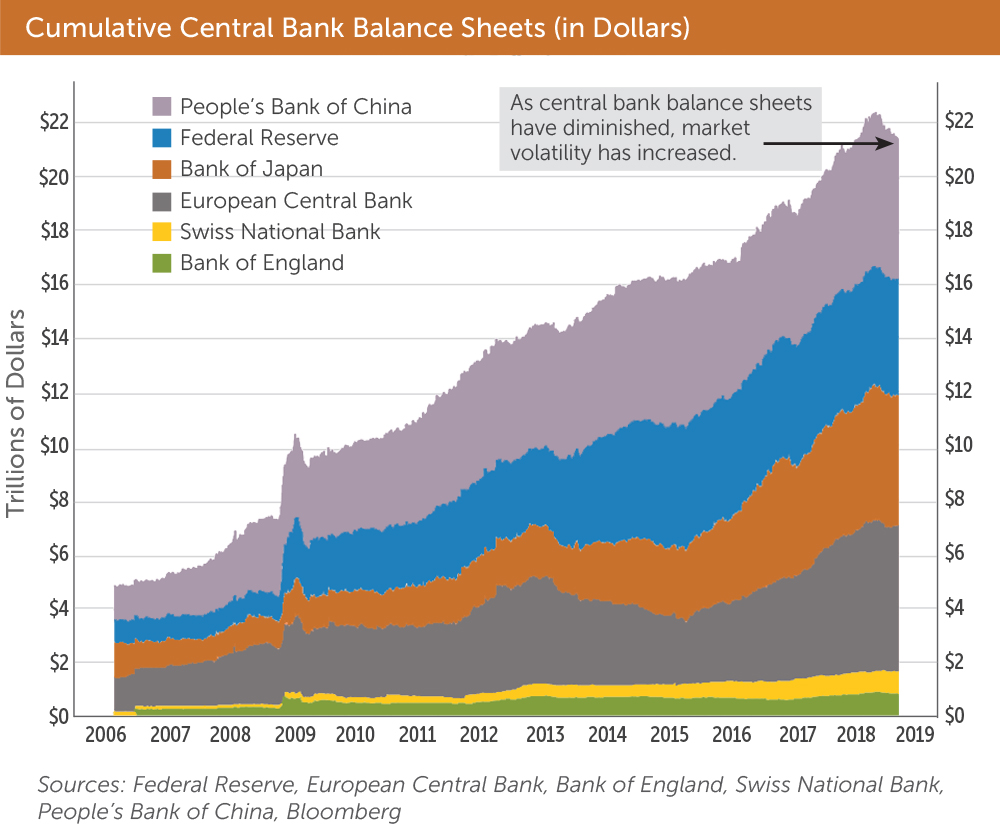

¿Por qué hoy más que nunca es importante evitar la pérdida de poder adquisitivo? Primero porque tras la crisis financiera global del 2008, nos encontramos en niveles de deuda sobre PIB (y creciendo) similares en gran parte de los países a aquellos que vimos tras la segunda guerra mundial: 100% deuda sobre PIB. De igual forma que la inflación penaliza a los ahorradores, beneficia a los que tienen deudas, el valor de la deuda disminuye. Dado que los bancos centrales no son capaces de lograr un crecimiento económico a tasas normales a pesar a las ingentes cantidades de dinero vertidas al mercado, la estrategia será reducir la deuda de los países

mediante inflación.

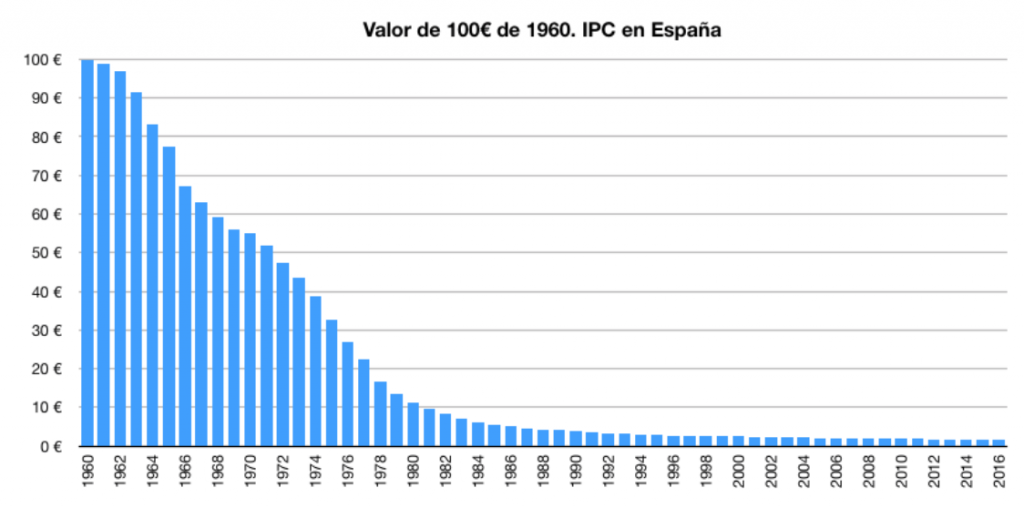

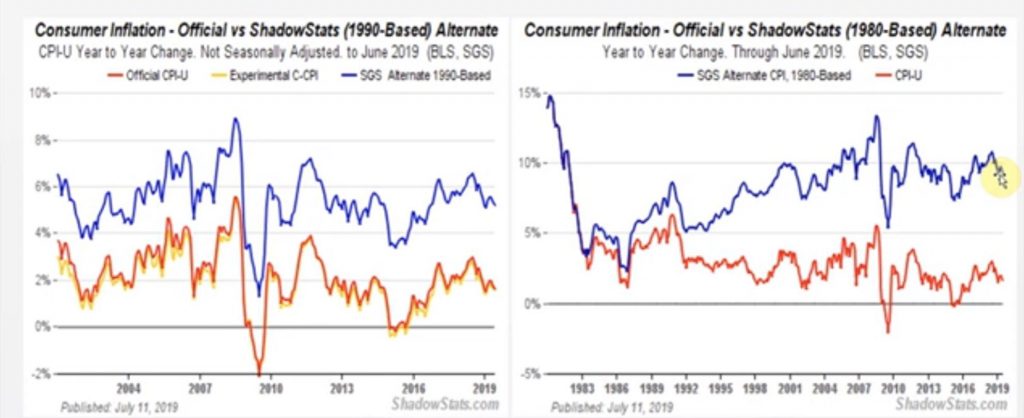

El remate de la estafa es la modificación del método para el calculo de la inflación, para poder seguir bajando los tipos y seguir metiendo dinero en el mercado creado de la nada. Si hoy utilizáramos los métodos de cálculo de inflación usados en 1990 o 1980, hoy estaríamos en niveles de inflación del 5% o 8%, pero los métodos se han ido cambiados, de forma que los datos de inflación sigan pareciendo bajos, y justificar tipos bajos. La justificación es el llamado ajuste «hedónico», que hace que para el cálculo solo se utilice una parte del incremento del precio de los activos, y no todo, pues entienden que los productos han mejorado mucho. Es decir, ellos argumentan, que un coche ha subido de precio, pero claro, es que un coche de hoy tiene una serie de mejoras que parte del incremento es debido a que el coche es mucho mejor. Aparte de parecerme una tomadura de pelo, la justificación cae por si misma, en tal caso, deberías descontarle la automatización y productividad existente hoy, hacer un coche hace 20 años era mucho más caro.

Pingback: ¿Por qué cada día eres más probre..? – SONIDO RADIO

… desde los 70’s, el crecimiento de la productividad ha dejado de estar acompañado del crecimiento de los salarios reales, la impresión de dinero por los bancos centrales devalua el poder del salario, cada vez podemos comprar menos cosas con el mismo dinero…, esta divergencia se manifiesta desde la perdida del patron oro en los años 70, dando a los bancos centrales la posiblidad de imprimir dinero sin limitación creando el dinero de la nada, adjunto interesantes comentarios en este link https://wtfhappenedin1971.com

Pingback: No es cierto, los datos contradicen que cada vez exista más pobreza | Blog de Nicolás Suárez

Pingback: No me hablaron de retabilizar mi dinero en el cole | Blog de Nicolás Suárez

información sobre los cambios en la metodología de calculo IPC y fuente graficos adjuntos en el pot: http://www.shadowstats.com/alternate_data/inflation-charts

por que se fue cambiando el metodo de calculo ¿disminuir la deuda? http://www.shadowstats.com/article/no-438-public-comment-on-inflation-measurement

Pingback: Esclavitud en el siglo XXI, capitalismo y comunismo es lo mismo | Blog de Nicolás Suárez

Ray dalio, dinero, credito y deuda https://www.linkedin.com/pulse/money-credit-debt-ray-dalio/?published=t

.. hay dos formas de dominar a un país, mediante la espada y mediante la deuda, mediante la espada es mucho más caro ..! La el sistema no tiene interés en que devolvamos la deuda, el mayor interés es que no podamos devolverla, esto les permitirá quedarse con los activos a precio de ganga..!

es cierto que vivimos mejor, creo que la generación pasada vivió la cima del ciclo, que vivió mejor que sus padres y lo hará mejor que sus hijos. La globalización y automatización ha ayudado, pero sobre todo, en base a deuda, vivimos mejor gracias a un endeudamiento masivo de la mayoría de los países del mundo, una deuda que es impagable, en España se está hablando de deuda perpetua (solo pagar intereses de por vida). Si esto lo extrapolas a la realidad, te das cuenta que no es sostenible, la pregunta no es el pasado, sino el futuro, cuando ves en la situación actual que familias tras dos meses de inactividad no pueden sobrevivir, te das cuenta de que tras bajar la marea estaban desnudos..

.. Los estados emiten deuda para poder financiarse, los bancos le prestan el dinero al Estado a cambio de un tipo de interés.

¿Quien le deja los banco el dinero para poder prestárselo al Estado?

Los bancos centrales le dejan el dinero a los bancos a coste cero o intereses negativo, y estos a su vez lo prestan a los gobiernos. El Estado debe pagar esos intereses mediante los impuestos, que sacarán de tu bolsillo.

Para pagar esos intereses te suben los impuestos y te preguntas ¿porque sube los impuestos precisamente en épocas de crisis cuando lo que tenemos es que bajarlo para que la gente tenga más dinero para gastar y reactivar la economía?.

¿porque el gobierno paga intereses a los bancos por un préstamo de dinero que los bancos centrales han creado de la nada a coste cero con una impresora?

Pues lógicamente suben los impuestos para pagar esos intereses a los banqueros, en definitiva todo esto está montado para sostener al sistema financiero.

España paga el día más de 90.000 millones solamente en intereses,

Al año España paga solo en intereses 29.300 millones, 90 millones al día, 3.3 millones de euros a la hora. Esto es tres veces más de lo que se gasta España al año en pensiones.

https://www.youtube.com/watch?v=Vt55iF_w_ag&t=260s

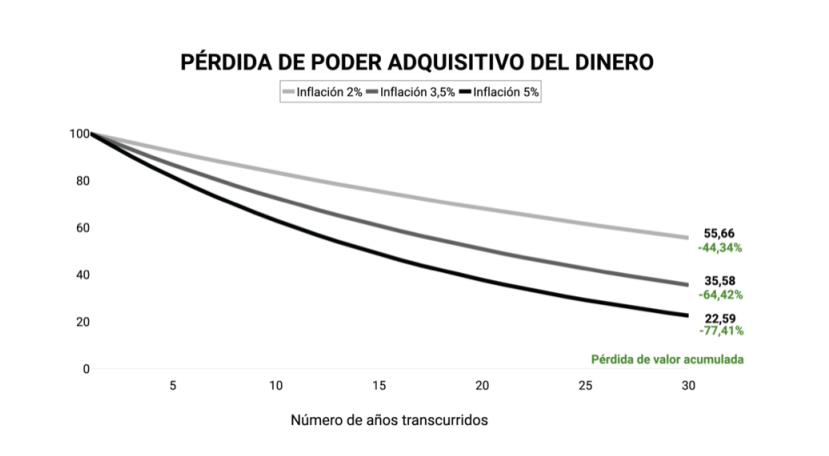

Imprimir y devaluar el dinero es la forma más fácil para salir de una crisis de deuda «Ray Dalio»… el dinero mañana vale menos que hoy, por lo que pagar la deuda costará menos..

palancas que los responsables políticos pueden llevar a cabo para reducir los niveles de deuda en relación con los niveles de ingresos y flujo de efectivo que se requieren para atender las deudas:

– Austeridad (gastar menos)

– Incumplimientos y reestructuraciones de la deuda

– Transferencias de dinero y crédito de aquellos que tienen más de lo que necesitan a aquellos que tienen menos de lo que necesitan (por ejemplo, aumentar los impuestos)

– Imprimir dinero y devaluarlo

como funciona la maquina economica por Ray Dalio https://www.youtube.com/watch?v=npoNbXXS4oQ

Los esclavos modernos son los que cargan con deudas impagables mientras siguen dependiendo de la deuda para seguir viviendo

…. en mi opinión, sobre la falta de inflación, creo lo que vemos no es real, no estoy tan seguro de ello, desde hace muchos años la metodología para el cálculo de la inflación se ha ido cambiando de forma que no recoge el crecimiento real de los precios http://www.shadowstats.com/alternate_data/inflation-charts. Por que se fue cambiando el metodo de calculo ¿disminuir la deuda? http://www.shadowstats.com/article/no-438-public-comment-on-inflation-measurement. Utilizando la metodología inicial estaríamos entre un 5-7% de inflación. En el cálculo solo se tiene en cuenta parte de los precios de muchos productos, justificando que por ejemplo los coches hoy tienen muchas más prestaciónes que los de hace 20 o 50 años, aunque no se tiene en cuenta que sigue siendo un coche, y no hay otra opción, no se tiene en cuenta que fabricar hoy un coche es mucho más barato que hace 50 años. Desde los 70’s, el crecimiento de la productividad ha dejado de estar acompañado del crecimiento de los salarios reales, la impresión de dinero por los bancos centrales devalua el poder del salario, cada vez podemos comprar menos cosas con el mismo dinero…, esta divergencia se manifiesta desde la perdida del patron oro en los años 70, dando a los bancos centrales la posiblidad de imprimir dinero sin limitación creando el dinero de la nada, adjunto interesantes comentarios en este link https://wtfhappenedin1971.com. si es cierto que productos que aparecieron recientemente, sobre todo tecnológicos, han bajado de precio, lo cual es lógico con el aumento de la productividad, el incremento de su producción y su comoditización en la sociedad (telefonos, ordenadores, etc..), sin embargo los productos de siempre que llevan con nosotros más años, como un coche, un café, etc. han subido mucho más que los salarios, de forma que el poder adquisitivo ha disminuido…

Evidentemente, la Fed está atrapada por sus políticas inflacionarias. Y la Oficina de Estadísticas Laborales de EE. UU., Que calcula los índices de precios al consumidor de EE. UU., Tendrá que trabajar aún más para suprimir la evidencia de inflación de precios. En los últimos diez años han registrado una tasa media anual de inflación de precios de 1,69% medida para las ciudades estadounidenses (CPI-U), y para la primera mitad de 2020 dicen que fue de 0,83%, o 1,66% anualizado. Mantener esta ficción ha sido una hazaña notable de la gestión estadística, en comparación con las cifras de cincuenta ciudades sin adulterar recogidas por el índice de Chapwood. [i] La Figura 2 muestra la brecha entre el IPC del BLS y las estimaciones no adulteradas de Chapwood.

El índice Chapwood refleja el verdadero aumento del costo de vida en Estados Unidos. Actualizado y publicado dos veces al año, informa el costo real sin ajustar y la fluctuación de precios de los 500 artículos principales en los que los estadounidenses gastan sus dólares después de impuestos en las 50 ciudades más grandes del país.https://chapwoodindex.com/

No es nuestro propósito dar a entender que el índice de precios de Chapwood es una representación precisa de la inflación de precios. Podemos hablar del nivel general de precios en un sentido teórico, pero en la práctica no se puede medir porque cada consumidor tiene una experiencia de precios diferente. Solo cuando uno se suscribe a la versión macroeconómica de la economía y habla de agregados extraños, se calcula una cifra. Pero si elimina los cambios en los métodos de cálculo del BLS desde 1980, termina con una tasa de inflación de precios similar a la del índice de Chapwood, que es confirmada por John Williams en Shadowstats.com.

https://www.goldmoney.com/images/media/Images/Articles/Tutorials/xau_705.png

https://www.rankia.com/blog/pico-petroleo-consecuencias/4718337-final-sistema

https://www.idealista.com/news/finanzas/laboral/2015/05/25/737161-los-espanoles-han-perdido-una-cuarta-parte-de-su-salario-real-desde-que

¿Qué los salarios han crecido? Habrán crecido los que hayan crecido; pero lo cierto es que, en términos reales el salario medio en el año 2018 se hallaba al mismo nivel que en el año 2010. ¡El mismo! https://sninobecerra.com/los-salarios-en-espana-2/

…jamás un cuento relató mejor la realidad, como funciona la economía y el falso capitalismo …https://www.youtube.com/watch?v=fk5TiJmbNKs

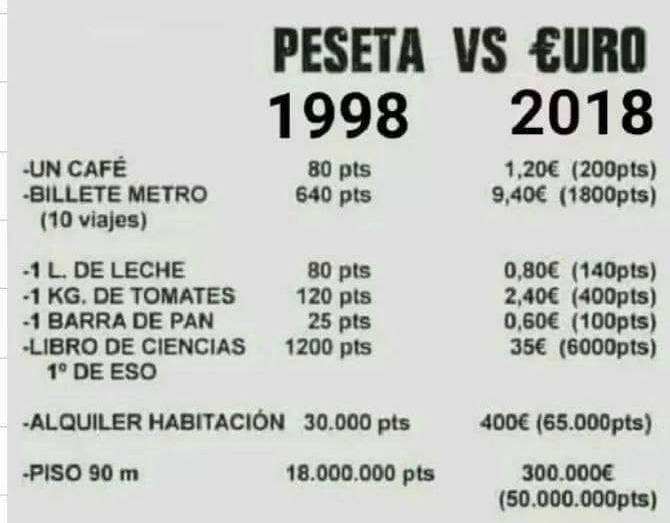

En los años 90 comprabas una vivienda con 3,5 veces la renta anual de una familia media, ahora hacen falta 7 años de renta bruta familiar, cuánto cuesta ahora retirarse con una renta vitalicia de una aseguradora solvente o con los intereses de un Bono del Estado frente a 2011? Para conseguir 2.000€ al mes con bonos a 10 años hacían falta 480.000€, ahora 20.000.000€. En 1942, el automóvil nuevo promedio costaba 800$. Dado que el ingreso semanal promedio en 1942 era de $40, el trabajador promedio tardó solo 20 semanas en ganar suficiente dinero para comprar un automóvil nuevo de promedio. Hoy en día, el automóvil nuevo promedio cuesta $ 37.000. Dado que los trabajadores de promedio ahora ganan $700 por semana, deben trabajar todo un año para comprar un automóvil nuevo. La inflación hace que la gente se sienta más rica a pesar de ser más pobre. A pesar de que los coches nuevos son un 15% más baratos repecto a su valor en oro.., los trabajadores deben trabajar un 160% más para poder comprar uno. @PeterSchiff

Como hemos llegado a la actual política monetaria de los bancos centrales https://go.ivoox.com/rf/90423907