Parte del método de inversión en valor consiste en dar un precio objetivo a la valoración de una empresa para verificar si está cara o barata y si hay margen de seguridad para poder montar una posición en una acción, aunque la valoración es la última parte y menos importante del análisis de una compañía.

Valor intrínseco

El valor intrínseco de una empresa lo podemos definir como la suma de todos sus beneficios (o mejor flujos de caja) generados en el futuro, descontados al valor presente (hoy) aplicando una tasa de descuento. Hay muchas formas de valorar empresas, hay tantos métodos de valoración como analistas, cada loco desarrolla su locura y así podemos encontrar ideas para todos los gustos. No debemos obsesionarnos con ello, quizás el método más preciso sea el método por descuento de «flujos de caja», tarea que se hace complicada ya que ni los propios directivos de las empresas son capaces de hacerlo con demasiada precisión. Predecir con precisión los beneficios futuros de una empresa a varios años vista es prácticamente imposible, nos solo porque los beneficios pueden crecer o decrecer continuamente, también porque elegir una tasa de descuento para un largo periodo de tiempo cuando los tipos de interés cambian constantemente es una complejidad adicional. Cuanto mayor sea el tipo de interés menor será la valoración, y mayor interés a mayor riesgo de la inversión, pero en empresas con beneficios predecible podemos llegar a una estimación donde contemos con margen de seguridad. Dada la limitada importancia de la valoración dentro del proceso de análisis es deseable el uso de un método de valoración sencillo y basado en el sentido común. Lo importante es una vez analizada la calidad de la empresa y el negocio, saber si una empresa está cara o barata, y establecer un precio por debajo del cual tenemos margen de seguridad, es decir, que tengamos confianza, en que el valor intrínseco de una acción está muy por encima del valor actual reduciendo las posibilidades de equivocarnos.

Factor de descuento

Este factor de descuento al que hacemos referencia viene definido por el hecho de que recibir 1000€ dentro de un año no es lo mismo que recibirlo hoy, dado que dentro de un año pueden pasar muchas cosas y corres un riesgo de no recibirlo (más vale pájaro en mano que ciento volando). Este factor de descuento de recibir los 1000€ hoy, dependerá del riesgo y fiabilidad de recibirlos finalmente, no será igual la promesa del estado que de un desconocido, a mayor riesgo mayor descuento debemos aplicar. Si ese descuento es del 10%, recibir 1000€ dentro de un año equivaldría a recibir 900€ hoy. Este es el mismo concepto aplicado a la valoración hoy de los beneficios futuros generados por una empresa.

El precio que pagamos determina la tasa de rentabilidad futura obtenida

Si el precio que pagamos por la acción de una empresa es 20€ y esta empresa obtiene unos beneficios anuales de 5€ por acción estamos obteniendo un 25% de rentabilidad (5/20 = 0.25*100 = 25%). Si pagamos 30€ por la acción con el mismo beneficio la rentabilidad será del 20% y no del 25%.

Si el beneficio de la empresa históricamente vino creciendo los últimos años a un ritmo del 8% de forma mas o menos estable y prevemos que no hay motivos para pensar que esto pueda cambiar en el futuro, el beneficio futuro de la empresa es en cierto modo predecible. El beneficio de 5€ hoy se podrían convertir en 5.4€ el próximo año (5*1.08 = 5.4). De esta forma, la rentabilidad en un año pasaría a ser 25% a 27% el año próximo (5.4/20 = 0.27*100 = 27%).El precio es lo que pagas determina, valor es lo que obtienes, el precio pagado por la acción la determina la rentabilidad futura. Es la tasa de rentabilidad futura de la empresa lo que utilizamos para determinar si la inversión tiene o no sentido empresarial. Como ya adelantamos en un pasado comentario el calculo de un valor futuro es muy subjetivo, nadie tiene una bola de cristal, y a la información que desconoces se añade la incorporación de factores externos muy difíciles de prever de antemano. Pequeñas diferencias en cualquiera de los elementos de valoración, por ejemplo el mismo factor de descuento, puede determinar importantes cambios en su valoración. Por ello comentábamos que la valoración de empresas tiene algo de arte y parte de ciencia.

PER caro/barato relativo al crecimiento

El PER es un indicador muy utilizado para saber si una empresa está cara o barata. Se calcula dividiendo el beneficio de una empresa por el precio que pagamos en un momento dado por ella (Si pagamos 5 por una acción con un beneficio de 0.5 el PER sería 10 = 0.5/5). Se supone que a menor PER más barata está la empresa, aunque esto es muy discutible y pensamos el PER no es un buen indicador para valorar una empresa en muchos casos, pues no tiene en cuenta datos importantes como la caja o la deuda de la empresa. Dos empresas pueden tener el mismo PER pero una tener mucho dinero en caja y la otra mucha deuda, evidentemente no es lo mismo. Si el patrimonio de la empresa tiene mucho dinero en la caja, valdrá lo que vale el negocio + la caja, y si tiene mucha deuda valdrá lo que vale el negocio – su deuda. Por esto el PER debe ser normalizado con estos factores para obtener una apreciación mas exacta. También hay otros factores que influyen en la interpretación como el tipo de empresa, sector, si es cíclica o no, tipos de interés, etc. Un PER 15 (el beneficio multiplicado por 15 veces) se entiende que es el valor medio razonable para el mercado. En mi opinión es mejor comparar con PER históricos de la misma empresa, empresas competidoras, sector, etc. Un PER caro puede ser barato según las expectativas de crecimiento de la empresa, si ese crecimiento se mantiene el incremento de beneficio hace que el PER disminuya en el futuro. Pero hay que tener en cuenta ciclos en empresas cíclicas, entorno económico futuro y situaciones de dificultad de crecimiento.

PER relativo al Yield Spread y equilibrio de mercado

Definimos el PER como (cotización/beneficio_acción), si precio es 15€ y beneficio 1€, PER = 15/1 = un PER 15. Si el beneficio es 1€ y el «payout» (payout representa el % de los beneficios que la empresa reparte en dividendos entre sus accionistas) es del 50%, el 50% del beneficio que vamos a repartir vía dividendos es 1*50% = 0.5€. La rentabilidad obtenida vía dividendo sería lo que me pagan (dividendo) partido lo que yo pago por la acción (cotización) = 0.5 / 15 = 3,33%.

Llamamos «Yield Spread» (o mal llamado el activo libre de riesgo) a la diferencia entre la rentabilidad del dividendo y la rentabilidad del activos técnicamente más seguro en renta fija, el bono a 10 años del país. Al dividendo siempre le vamos a exigir una prima sobre el bono o renta fija por su mayor riesgo. Si la rentabilidad del bono está al 2% y la rentabilidad del dividendo 3.33%, el «Yield Spread» es = (3.33%-2%) = 1.33%, este es el diferencial de rentabilidad que obtengo sobre el bono por el riesgo asumido con la renta variable.

En 2020 el bono no paga prácticamente nada, si sube la prima de riego y el bono pasa al 8%, el «Yield Spread» se debe mantener, lo que conlleva que la cotización tendría que pasar de 15 a 5.35 para mantener la rentabilidad del dividendo con un Yield Spread al 1.33%.

Yield Spread = 1.33% = X-8% => X = 1.33%+8% = 9.33% rentabilidad necesaria en renta variable para mantener el mismo YS. El dividendo era 0.5/X = 9.33% => (0.5/9.33)*100 = X = 5.35. Necesitamos que el precio de la acción pase de 15€ a 5.65€ para mantener el mismo YS respecto al bono, una caída del 62% para ajustarse.

La mínima tasa de rentabilidad exigida a mis inversiones

El primer paso es decidir la tasa de retorno anual que vamos a exigir a nuestra inversión. En este punto hay que tener en cuenta que opciones de inversión tenemos en cada momento en otros productos de menor riesgo, tipos de interés e inflación existente para calcular los tipos de interés real (tasas de interés – inflación).

Si los bonos del tesoro que es renta fija y estaríamos hablando del menor riesgo posible, está en torno a un 10 % en ese momento, la tasa que debemos exigir a la renta variable debe ser mayor por el riesgo que estamos asumiendo. Hay que tener en cuenta, que los bonos ofrecen un rendimiento estático, mientras que la acción puede tener un rendimiento creciente por el crecimiento de los beneficios a medida que pasa el tiempo. Si en 2009 tenemos un beneficio por acción de 0.5€, el precio pagado por acción para obtener una rentabilidad similar a la de los bonos(10%) no debe ser superior a los 5€ = (0.5/10%). Si compramos por debajo de este precio la rentabilidad obtenida sería mayor y viceversa. Si análogamente los beneficios por acción crecen, prefiero tener una rentabilidad en acciones al 10% de rentabilidad con unos beneficios que crecen que un rendimiento estático del 10% de las obligaciones.

Una rentabilidad entre un 8 y un 12% anual descontada inflación e incluido dividendos puede ser una rentabilidad bastante aceptable en función del riesgo que quieras correr. Hay que diferenciar entre rentabilidad obtenida por la revalorización del precio de la acción y rentabilidad por dividendo recibido, la rentabilidad total es la suma de ambas. Si exigimos a nuestra inversión una rentabilidad anual del 12% y reparte un dividendo del 5% sobre nuestro precio de compra, con un 7% de rentabilidad adicional sobre la revalorización del precio tendría cubierta mi exigencia del 12% (12-5 = 7). También debemos tener en cuenta que hay empresas cuyo dividendo se viene incrementando desde hace años, y es lógico que este crecimiento siga mientras no se llegue a un «payout» elevado, al igual que tener en cuenta que empresas con «payout» elevado por encima del 70% es difícil sigan incrementándolo salvo excepciones o sector REIT´s. Warrent Buffet exigía un 15% a sus inversiones. Una vez establecida nuestra tasa de rentabilidad exigida, deberemos verificar si la inversión cumple este retorno, o en su defecto, esperaremos pacientemente a que el precio en el futuro esté en unos entornos de precio adecuado.

Empresas con beneficios futuros predecibles

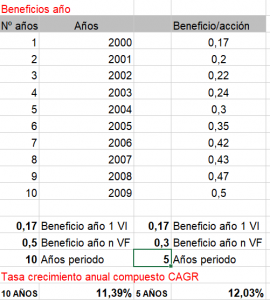

El precio que pagamos hoy por el valor de una acción determinará la tasa de rentabilidad futura. Para determinar la tasa de rentabilidad que podemos obtener debe ser capaz de predecir razonablemente los beneficios futuros de la empresa. Por este motivo, es muy importante para invertir a largo plazo hacerlo en empresas con buenos negocios, cuyos beneficios futuros sean predecibles, sin grandes fluctuaciones que no estén justificadas por elementos externos, que estimemos sus negocios seguirán funcionando igual de bien en los próximos 5 o 10 años. Un método matemático para comprobar la capacidad de una empresa de incrementar los beneficios por acción es encontrar la tasa de crecimiento anual compuesta durante los últimos 5 o 10 años. Tal como vemos en el siguiente ejemplo para la acción «X», año a año, los beneficios crecen de forma estable. Puede que por alguna circunstancia externa algún año esta tenencia se vea afectada puntualmente, pero en un periodo de tiempo extenso debe existir una cierta estabilidad que nos de confianza en la predicción de sus beneficios futuros.

Para el calculo del crecimiento anual compuesto histórico de los beneficios utilizamos la formula que podemos ver abajo, definiendo el valor inicial del periodo vi, el valor final del periodo vf y número de años del periodo n. Obtenemos la tasa de rentabilidad anual compuesta utilizando la fórmula, resultando valores de 11.39% para un periodo de 10 años y 12.03% para el periodo de 5 años. Esto quiere decir, que el beneficio de la acción ha crecido un 11.39% cada año de forma constante durante 10 años.

CAGR = ((vf/vi)^(1/n))-1 = ((0.5/0.17)^(1/10))-1 = 11.39%

Más que poner atención en los beneficios históricos o los del próximo año, deberíamos poner el foco en lo que la empresa ganará en los próximos 3, 5 o incluso 10 años. Menos de 3 años es complicado hacer una previsión antes los posibles factores externos no controlables que pueden afectar a la cotización, pero si una empresa ha venido incrementando sus beneficios durante 10 años, lo lógico es que lo siga haciendo, y esto es lo que nos ayudará a realizar una estimación de los beneficios futuros.

Debemos tener en cuanta que si se reparte un dividendo anual tendré que pagar impuestos por la cantidad recibida. Si la propia empresa reinvierte estos beneficios en vez de repartir vía dividendo, no pagaré al fisco, a la vez que la empresa debería obtener una rentabilidad sobre este capital retenido superior a la que yo podría obtener en otra inversión con ese capital. Si esos beneficios retenidos por la empresa se reinvierten a altas tasas de rentabilidad seremos conscientes de las bondades del interés compuesto componiendo capital en años sucesivos. Por ello las empresas con monopolios y altas tasas de rentabilidad sobre el capital propio son interesantes opciones, siempre que cuenten con altas barreras de entrada para la competencia evitando que las altas rentabilidades incremente con el paso del tiempo la competencia que arañen rentabilidad del negocio. La empresa debería retener los beneficios solo si la dirección prevé que será capaz de lograr una mejor rentabilidad invirtiendo ese capital que la con la que conseguirían los accionistas. Para ver la utilización que está haciendo la dirección de los beneficios retenidos de la empresa tomamos los beneficios no distribuidos por acción de una empresa durante un cierto periodo de tiempo y lo comparamos con cualquier aumento de los beneficios por acción registrado durante ese periodo. Por ejemplo, una empresa que tiene entre 1984 y 1994 (10 años) unos beneficios no distribuidos de 11,64 $ por acción. Los beneficios por acción crecieron en 1,80 en estos 10 años (de 1,40$ a finales de 1984 a 3,20 a finales de 1994). Por lo tanto podemos decir que los 11,64 de beneficios no distribuidos producirán en 1994 una rentabilidad de 1,80$, que equivale una pasada de rentabilidad del 15,5 %.

Rentabilidad del capital propio

Si el valor del capital de los accionista o lo que es lo mismo el «Equity» (Pasivo – Activo) de una empresa es 10€/acción y los beneficios 2.5€/acción, la empresa está generando una rentabilidad del capital de 25% (2.5/10 = 25). Esta rentabilidad debería ir aumentando si los beneficios aumentan. Estos beneficios generados pueden ser en parte repartidos entre los accionistas, o bien ser retenidos en la compañía para que el equipo directivo genere una rentabilidad del 25%, dejando actuar al interés compuesto.

Los buenos negocios en buenas empresas con monopolios del consumidor obtienen tasas de rentabilidad sobre el capital propio elevado, incluso cuando pagamos caro por la acción, pues normalmente las acciones de calidad casi siempre están caras excepto cuando pasan por crisis puntuales, aunque es importante verificar que la empresa cuenta con altas barreras de entrada al negocio y dispone de ventajas competitivas que dificultan la entrada de nuevos competidores que reduzcan la rentabilidad del negocio en el futuro, donde la inversión suelen centrarse cuando detecta negocios de alta rentabilidad.

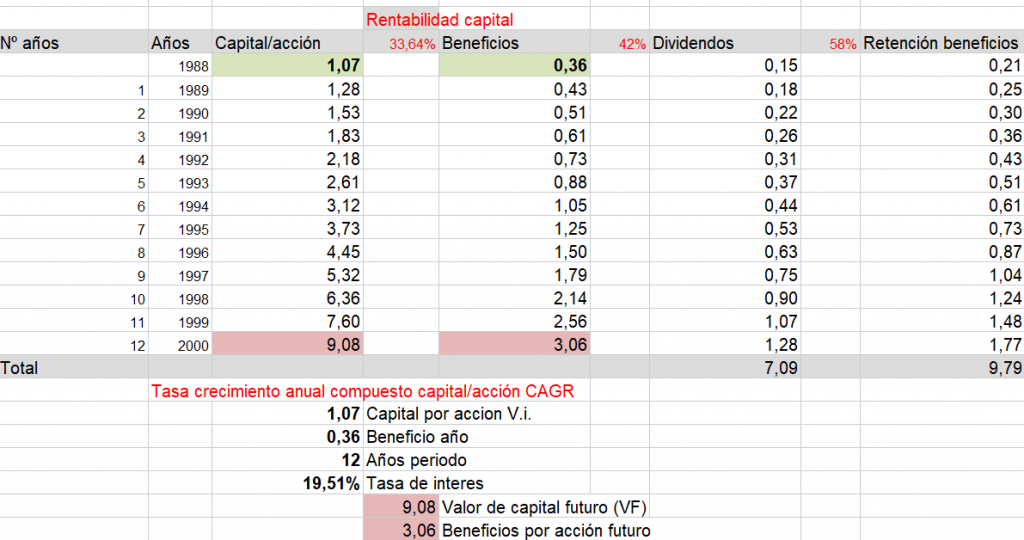

Haciendo referencia al ejemplo usado en el libro «Buffetología», si tenemos una acción como Coca-Cola que en 1988 tenía un capital propio de 1.07€/acción y con beneficios por acción de 0.36€ nos estaba ofreciendo una rentabilidad del capital de 33.64% (0.36/1.07 = 33.64%). De estos 0.36€ de beneficio, la empresa retenía para reinversión el 58% (0.21€) y el resto (42%) los repartía entre los accionistas vía dividendos (0.15€). Si suponemos que Coca-Cola puede mantener una rentabilidad del capital del 33.64% durante los próximos 12 años, repartiendo el mismo dividendo (42%) y reteniendo el resto del beneficio, es posible estimar el valor futuro del capital por acción y beneficios futuros por acción tal como se muestra en la siguiente imagen (siempre debemos analizar los datos por acción, para evitar la dilución generada por emisiones o recompras de de acciones por parte de la empresa).

Este mismo cálculo se podría haber realizado mediante la tasa de crecimiento anual compuesto tal como se puede ver en la misma imagen en la parte inferior, teniendo en cuenta que de la rentabilidad del capital es 33.64% y un 58% de esa rentabilidad es retenida y acumulado al capital, sería lo mismo que añadir a la base del capital por acción cada año el 19.51% = 33.64%*58% del capital por acción . Si definimos como el valor presente 1.07€, la tasa de interés 19.51% y un periodo de 12 años, obtenemos el valor de capital futuro 9.08€, de los que el 33.64% serían los beneficios generados ese año por rentabilidad de capital (3.06€).

Si proyectamos que en el año 2000 los beneficios de Coca-Cola serán 3.06€, podemos estimar el precio de mercado de las acciones multiplicando el beneficio por el valor promedio histórico de la relación precio-beneficio o PER, que para nuestro caso ha estado entre 15 y 25 en los últimos 10 años. Lo mejor es analizar el PER histórico, el PER del sector, de los competidores, de empresas comparables… Al final, como estamos valorando una empresa a muchos años vista, hay que rebajar ese PER para limitar los riesgos de la valoración y tomar un promedio. Si proyectamos los beneficios por acción de 3.02€ del año 2000 con un PER 15 o 25 obtendríamos una estimación para el precio entre 45.84€ (15*3.06€) y 76.40€ (3.06€*25), a lo que habría que sumar 9.79€ de los dividendos para dar una horquilla de 55.63€ – 86.19€ por acción.

Warrent Buffet compró acciones de Coca-Cola en 1994 a un precio de 21.95€ por acción. Warrent vió unos beneficios por acción que estaban creciendo a una tasa anual del 19.57% = ((0.88/0.36)^(1/5))-1 y una alta rentabilidad del capital. Si Warrent compró a 21.95€ en 1994 para el año 2000 obtener unas proyecciones de valoración entre 55.63€-86.19€, hablamos de una rentabilidad anual de 16.76%-25.60% durante 6 años.

Las proyecciones no suele merecer ni el papel sobre lo que se escriben, pero en empresas con alta rentabilidad de capital y monopolios del consumidor, tienen bastantes posibilidades de que puedan realizarse proyecciones a largo plazo y estabilidad de los futuros beneficios.

La clave está en emplear siempre asunciones conservadoras y razonables. Al emplear cualquier modelo de valoración siempre corremos el riesgo de utilizar estimaciones agresivas que limiten mucho la utilidad del modelo. En este caso, el peligro está a la hora de calcular el PER objetivo para los próximos 10 años. También es peligroso creerse planes de crecimiento de la empresa muy agresivos y poco realistas, proclamados por la propia directiva. Aquí, el conocimiento de la empresa y del sector juegan un papel fundamental.

El objetivo de cualquier modelo de valoración no es buscar inversiones extremadamente rentables, sino evitar las ruinosas. Por eso, es siempre mejor emplear estimaciones conservadoras aun a riesgo de perder una buena oportunidad de inversión.

(Caso completo del libro Buffetología)

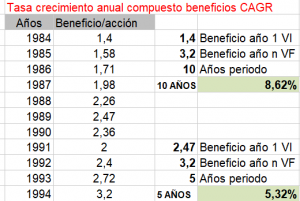

Basándonos en el crecimiento anual pasado de los beneficio por acción para predecir el futuro beneficio y seleccionando las empresas adecuadas, podemos estimar el beneficio futuro en 3,5 o 10 años. Vamos a seguir el ejemplo de la empresa Gannett, que en 1994 estimó unos beneficios por acción de 3.2$, la empresa presentaba unos sólidos beneficios con tendencia creciente. Los beneficios por acción crecieron entre 1984 y 1994 a una tasa compuesta anual del 8.6% y entre 1989 y 1994 a una tasa del 5.3%.

La rentabilidad del capital de la empresa está por encima del promedio (12%) determinando una tasa anual del 20% durante los últimos 10 años. La tasa de interés de las obligaciones del estado a largo plazo por aquella época eran de 7%. (3.2/7%) = 45.71$. Esto quiere decir que si pagamos 45.71 por la acción obtendría una rentabilidad similar a la de las obligaciones del estado, pero en vez de tener una rentabilidad estática en un bono, tengo una acción con unos beneficios crecientes a una tasa del 8.6%.

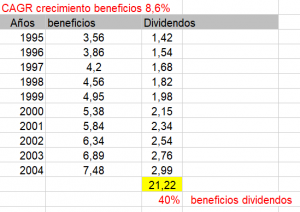

El valor contable o capital por acción en 1994 era de 13.04$, con una tasa media de rentabilidad del 20.4% durante los próximos 10 años, y una retención de esa rentabilidad del 60% (40% dividendos), entonces el valor del capital por acción debería crecer a una tasa del 12.24% (20.4*60) o cerca de 41.38$ en el año 10 (2004).

Vf = ((1+CAGR)^(n))*Vi = ((1+12.24%)^(10))*13.04 = 41.38$

Los beneficios de ese año serian 8.44 = (20.4%*41.38$). Si la acción ha cotizado en los últimos 10 años en un PER15, la acción debería estar valorada en 2004 en 126.6$ =(41.38$*15). Si a esto sumamos los 21.22€ de dividendos recibidos entre los años 1995-2004, hablamos de 126.6+21.22 = 147.82$. Warrent comenzó a comprar en 1994 a 48.9$, lo que supone un rendimiento anual de 11.70% durante 10 años.

Proyectar una tasa de rentabilidad compuesta anual utilizando la cifra del crecimiento anual histórico de los beneficios por acción

Añadiendo los dividendos acumulados 21.22$, hablamos de 112.2 + 21.22 = 133.42$, sobre una compra en 1994 a 48.9$, supone una rentabilidad anual compuesta de 10.56%.

Este mismo método utilizado con los beneficios se pueden utilizar con otros conceptos de valoración, estableciendo un múltiplo razonable, EV/EBIT, EV/EBITDA, EV/FCF y quizás son más completos y adecuados para según que tipo de empresa, pues el EV incorporar en el valor de la compañía la deuda y la caja.

Si quieres leer otras entradas anteriores relacionadas con la bolsa:

* ¿Porque cada día eres más pobre?

* Nunca me hablaron de como rentabilizar mi dinero en el cole, cultura financiera